תקנות הוצאות ישירות שפורסמו הן רק חלק מהרפורמה – נחייב את המוסדיים להציג את העלות הכוללת של דמי הניהול

כך אמר המפקח על הביטוח ד"ר משה ברקת ביום העיון השנתי של מכון קסירר למחקר בחשבונאות בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב"תקנות הוצאות ישירות שפורסמו לאחרונה הן רק חלק מהרפורמה – נחייב את המוסדיים להציג את העלות הכוללת של דמי הניהול" – כך אמר אתמול (ד') המפקח על הביטוח ביום העיון השנתי השביעי לענף הביטוח וההשקעות, שנערך במסגרת מכון קסירר למחקר בחשבונאות בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב.

מימין: פרופ' דן עמירם, ד"ר משה ברקת, פרופ' משה צבירן, פרופ' דן וייס. צילום: ישראל הררי

יום העיון של מכון קסירר ביסס עצמו כיום העיון המרכזי של ענף הביטוח, ורבים מראשי חברות הביטוח מגיעים מדי שנה לשמוע את סקירות השוק. אורח הכבוד של יום העיון היה ד"ר משה ברקת. לדבריו, המצב של הביטוח והפנסיה בארץ טוב בהרבה מובנים, גם בהשוואה לעבר וגם בהשוואה עולמית: "זה לא מצב שהגענו אליו בין לילה, אלא תוצר של הרבה שנים. תוצר של משק וכלכלה ישראליים פורחים וצומחים, של קובעי מדיניות בממשלה ובאוצר שהובילו ומובילים את המשק בנתיב בריא, של יזמים ואנשי ביטוח חכמים, וגם של מפקחים שכל אחד בקדנציה שלו הוסיף לבנה לבניין. החכמה היא לאזן את הלבנים האלו באופן שהבניין יהיה חזק ולא רק ישרוד לאורך זמן, אלא גם יצמח לגובה".

בדבריו סקר ברקת מספר רפורמות שהוביל כראש הרשות – "לאחרונה פרסמנו את רפורמת הבריאות, ביצענו עדכונים לפוליסה התקנית ברכב, הורדנו את דמי הניהול לפנסיונרים ועוד. אני יכול להבטיח שעוד בשנה הקרובה נציג צעדים נוספים תומכי תחרות לטובת ציבור המבוטחים והחוסכים בישראל. במקביל אנחנו דואגים לדרישות הון שיתאימו לצרכים עיסקיים ולא יהוו מכשול לתחרות, תוך הטמעת סטנדרטיים בינלאומיים כמו סולבנסי, אורסה ו-IFRS. בהקשר הזה, הראייה שלי את הענף והתפתחותו היא לא רק בפריזמה של השוק המקומי אלא בראייה החוצה לשוק הגלובלי.

"אני חושב שחברות ישראליות יכולות להיות שחקן מפתח משמעותי בשוק האינשורטק העולמי ובגלל זה אנחנו מנסים לעודד בכל הכוח את החדשנות ואת ההשקעות באינשורטק ובטכנולוגיה בענף, לטובת המבוטחים ולטובת צמיחת המשק ומיצובו בפינטק העולמי.

"עוד מקום שבו עולם הביטוח והפנסיה יהיה שחקן מרכזי הוא אתגרי שינויי האקלים והקיימות בכלל. בעיניי אין גורם שיכול להתמודד עם הנושא הזה טוב יותר מתעשיית הביטוח והפנסיה". לדבריו, לענף הביטוח יש את הכסף, והממשלות יכולות לספק תמריצים להשקיע אותו בצורה נכונה.

ברקת קרא לאנשי חברות הביטוח – "פנו אלינו עם מסלולי ESG, לא נספור אותם במגבלת המסלולים".

יום העיון נפתח עם סקירת מאקרו של תוצאות הענף, שבוצעה על ידי יבגני אוסטרובסקי – בכיר ברשות שוק ההון. לדבריו, 2021 הייתה שנה מרשימה בה רווחי השקעות העפילו על תופעות אחרות. אולם, לדבריו, כבר ברבעון הראשון של 2022 רואים היפוך מגמה (אינפלציה, מלחמה באירופה) שמעיב על תוצאות החברות.

לדבריו, גורם מאקרו אחר – אינפלציה, מואץ השנה ומשפיע על התוצאות.

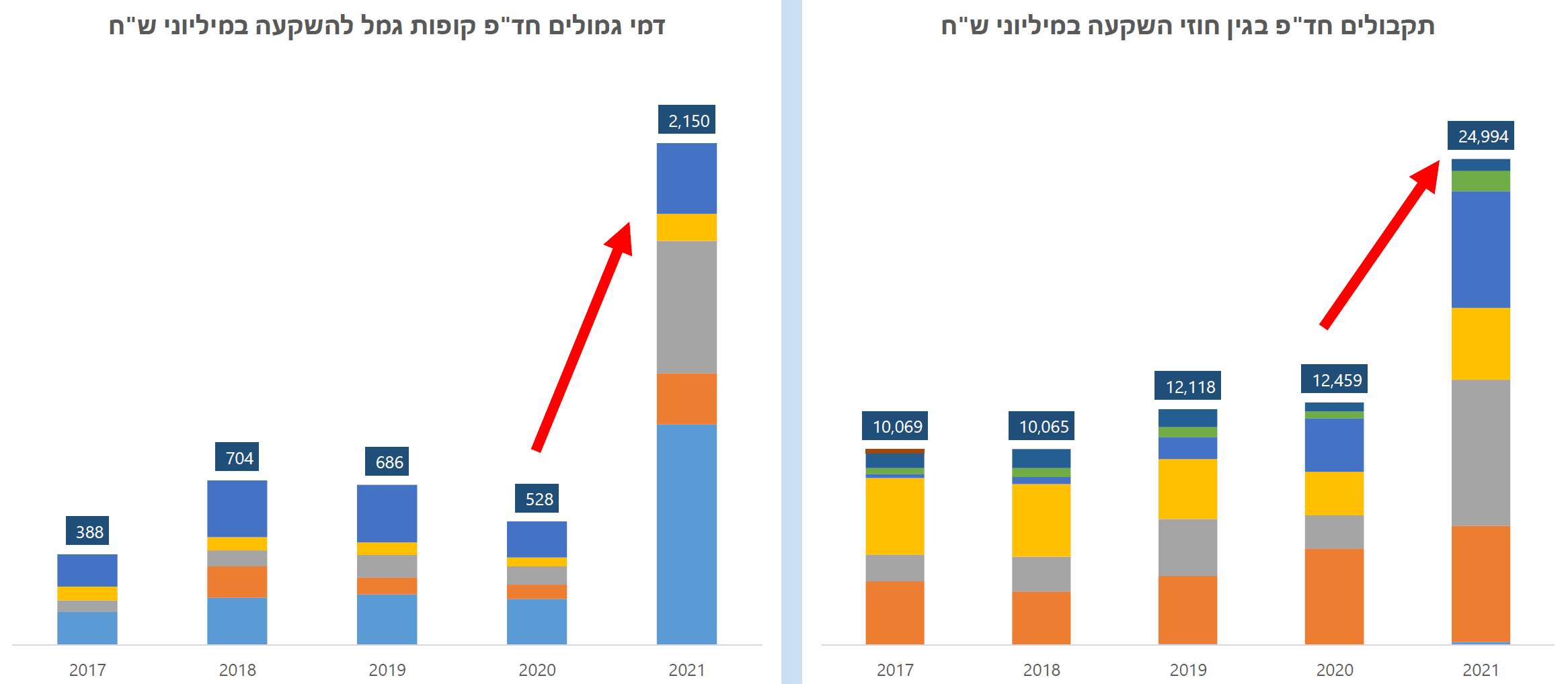

אוסטרובסקי הציג את עליית הפרמיות, במיוחד בגמל וביטוח חיים, עם הרבה הפקדות חד פעמיות – שהלכו בעיקר לשתי חברות הביטוח הגדולות. לדבריו, הדבר מוכיח שהציבור חזר להשקיע באמצעות פוליסות חיסכון וקופות גמל להשקעה.

הוא הציג את הרווח המצרפי, שהסתכם ב-7.3 מיליארד שקל – "שיא כל הזמנים, עם תשואה על ההון גבוהה מאוד – 22.3%".

לצד עליה בהוצאות הנהלה וכלליות ועליה קלה במספר העובדים, אוסטרובסקי הציג את העליה המתמדת בהוצאות מיכון (השקעה הונית והוצאה תפעולית).

ביטוח כללי: העלייה המרכזית בפרמיות נבעה מתחום החבויות – בעיקר ביטוחי אחריות מקצועית.

בדבריו התייחס אוסטרובסקי להרעה משמעותית בתוצאות ענף הרכב – "ברכב רכוש הרווח נעלם ועבר להפסד. ברכב חובה – רווח קטן מאוד. יש שיפור בענפי רכוש אחרים – עקב פחות נזקי טבע שהיו השנה, וזה שיפר את התוצאות".

ברכב חובה, לדבריו, מבטחי המשנה תרמו בשנים האחרונות 500-800 מיליון שקל לרווח, והשנה – מבטחי משנה תרמו 1.1 מיליארד שקל – 10% מהרווח של הענף.

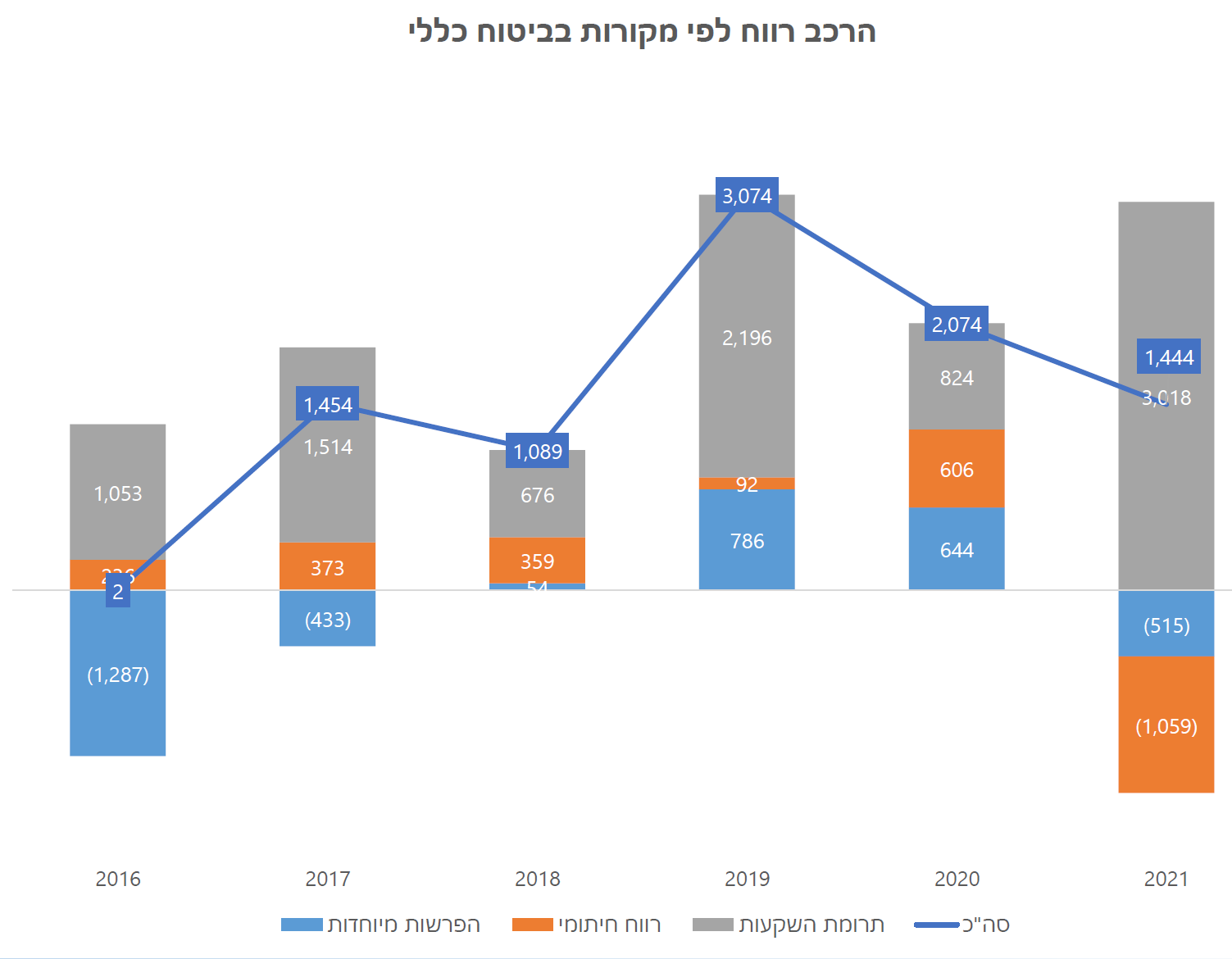

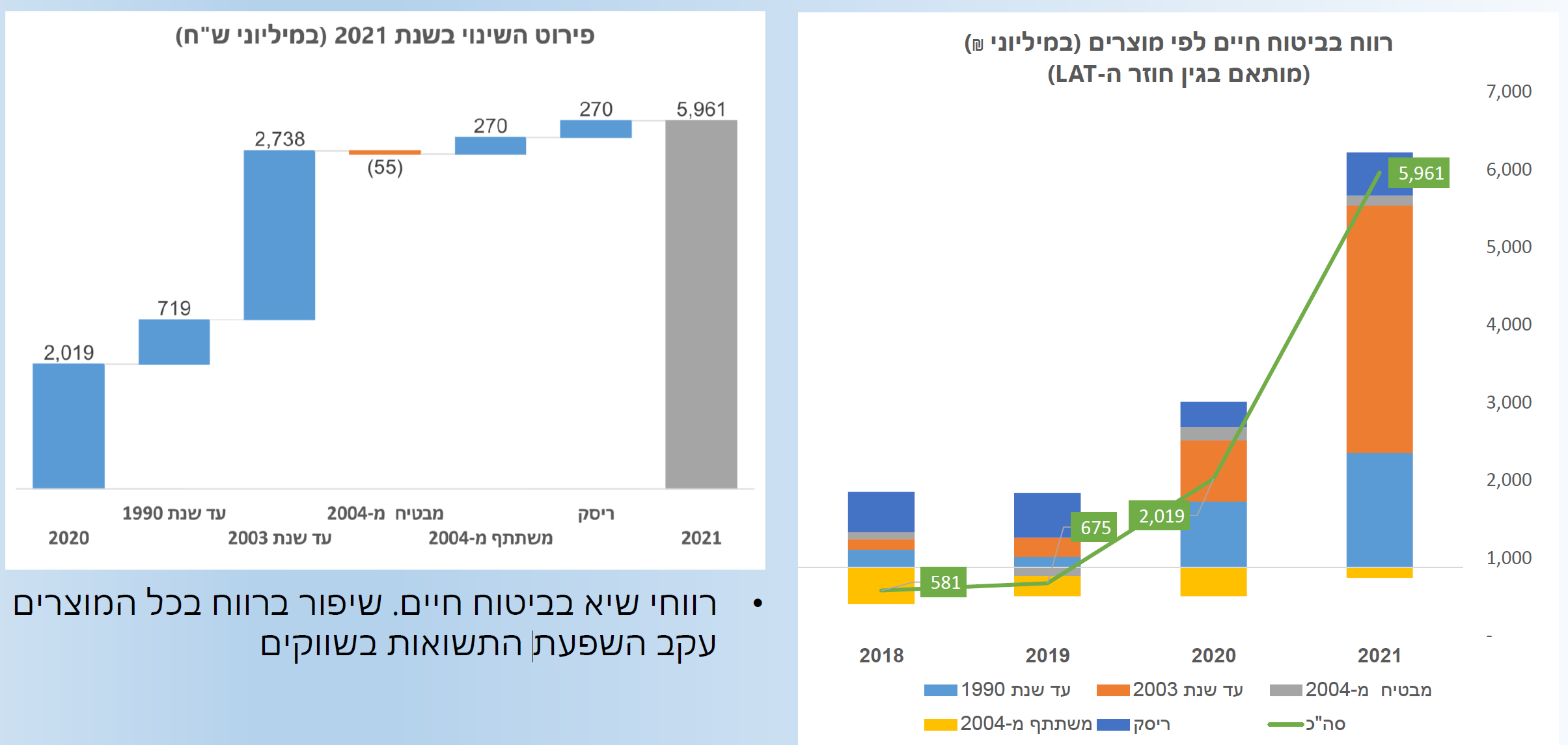

ביטוח חיים: הרוויח 6 מיליארד מהרווח – 50% ממרווחי הענף. לדבריו, בעיקר הפוליסות המשתתפות הישנות אחראיות לנתח גדול מהרווח.

לדבריו, במשתתפות עד 2003 צפוי להיווצר בור בדמי ניהול בגלל הפסדי שוק ההון – כ-600 מיליון שקל.

בתיק המשתתף החדש – ההפסד הצטצמם, יש שיפור בדמי ניהול – עליה של כ-2 מיליארד שקל, והריסקים הרוויחו יותר משנה קודמת, בעיקר מרווחי השקעות.

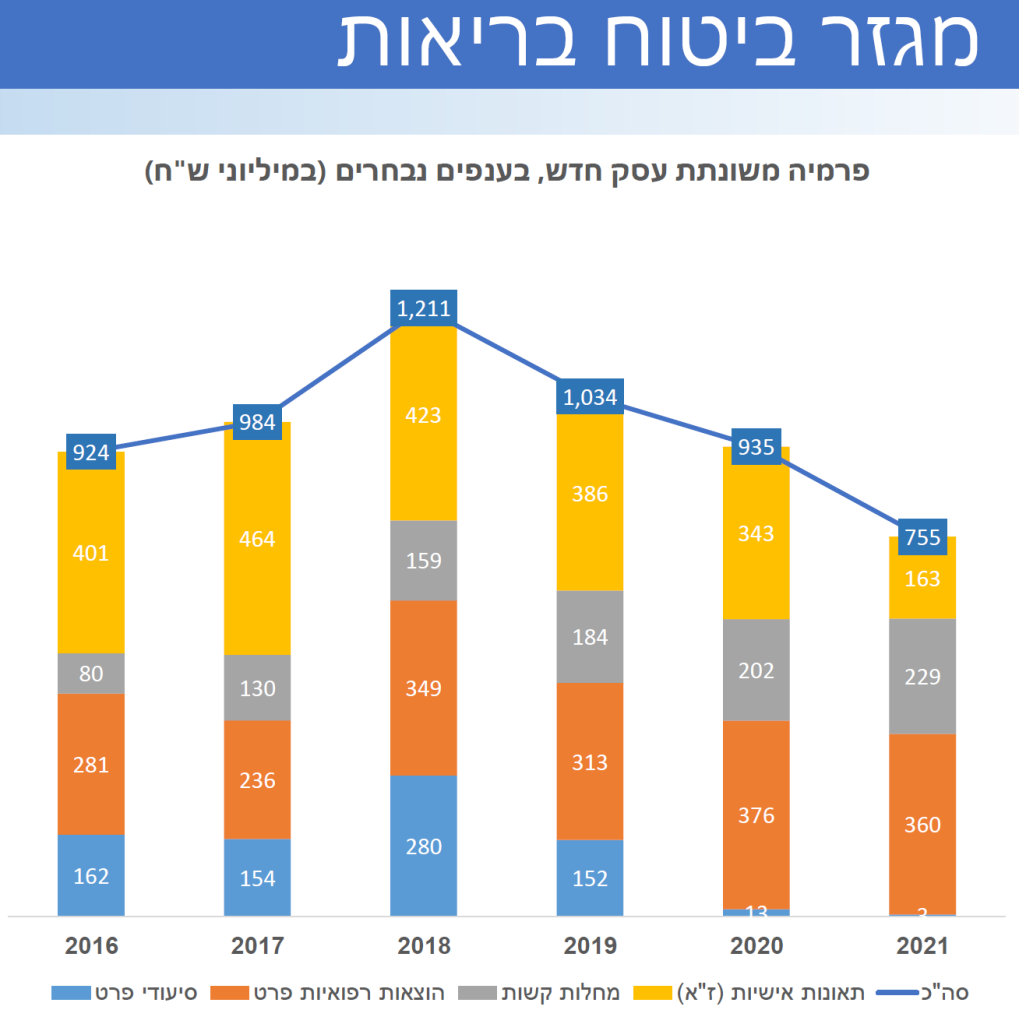

ביטוח בריאות: אוסטרובסקי הציג את הפרמיה שחזרה לעלות אחרי הפסקה ב-2020. ב-2021 הפרמיה עלתה ל-14 מיליארד שקל, למרות שביטוחי הנסיעות לא חזרו לגמרי. עדיין חסרים כ-400 מיליון שקל פרמיה.

הוא הציג את הצמיחה של ביטוחי מחלות קשות, לצד היציבות במוצרי הוצאות רפואיות. תאונות אישיות, לדבריו, לא חזרו לרמת המכירות בעבר.

מבחינת הרווח: באופן עקבי, המוצרים הוצאות רפואיות, מחלות קשות ותאונות אישיות אחראים לרוב הרווח. ביטוח סיעודי ממשיך לייצר הפסדים.

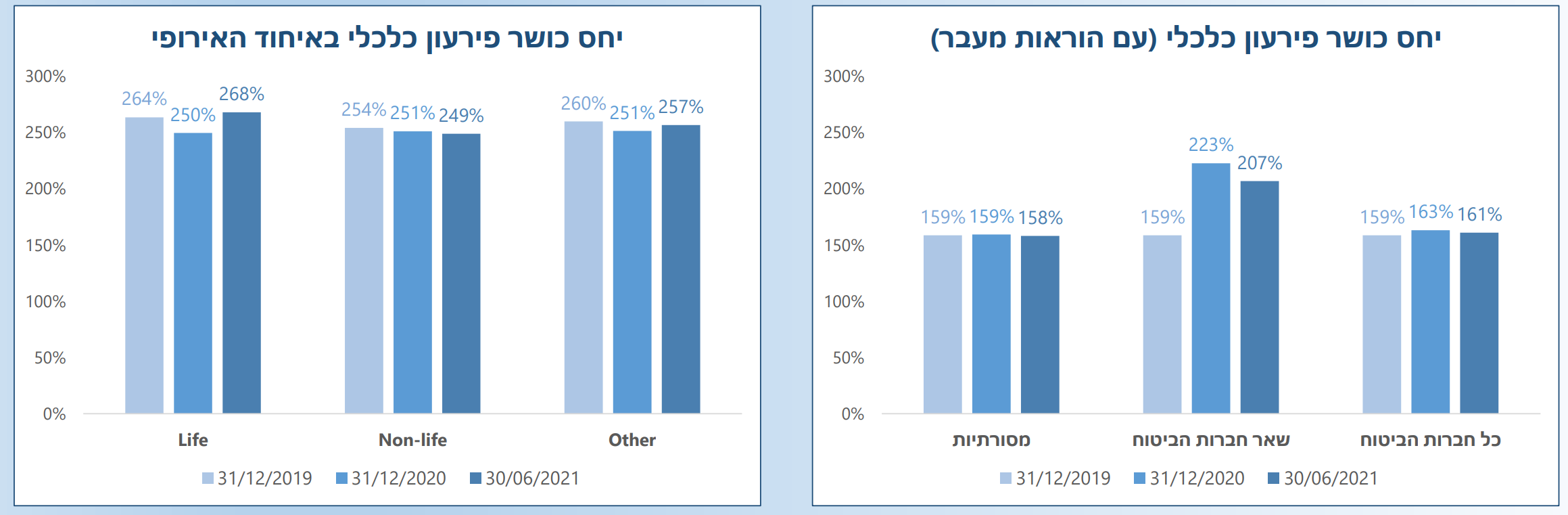

עמית גל הציג היבטים שונים של יחס כושר פירעון כלכלי. לדבריו, הענף מפגין חוסן – שרד את הקורונה, מתקפות סייבר כולל אחת מתוקשרת, עליה וירידה בריבית, וכל זאת – בסביבת סיכונים מתפתחת מאד.

הוא הציג את יציבות יחס כושר הפירעון, לצד מינוף גבוה של חברות הביטוח, הבאה לידי ביטוי במיצוי כמעט מלא של הון רובד 2.

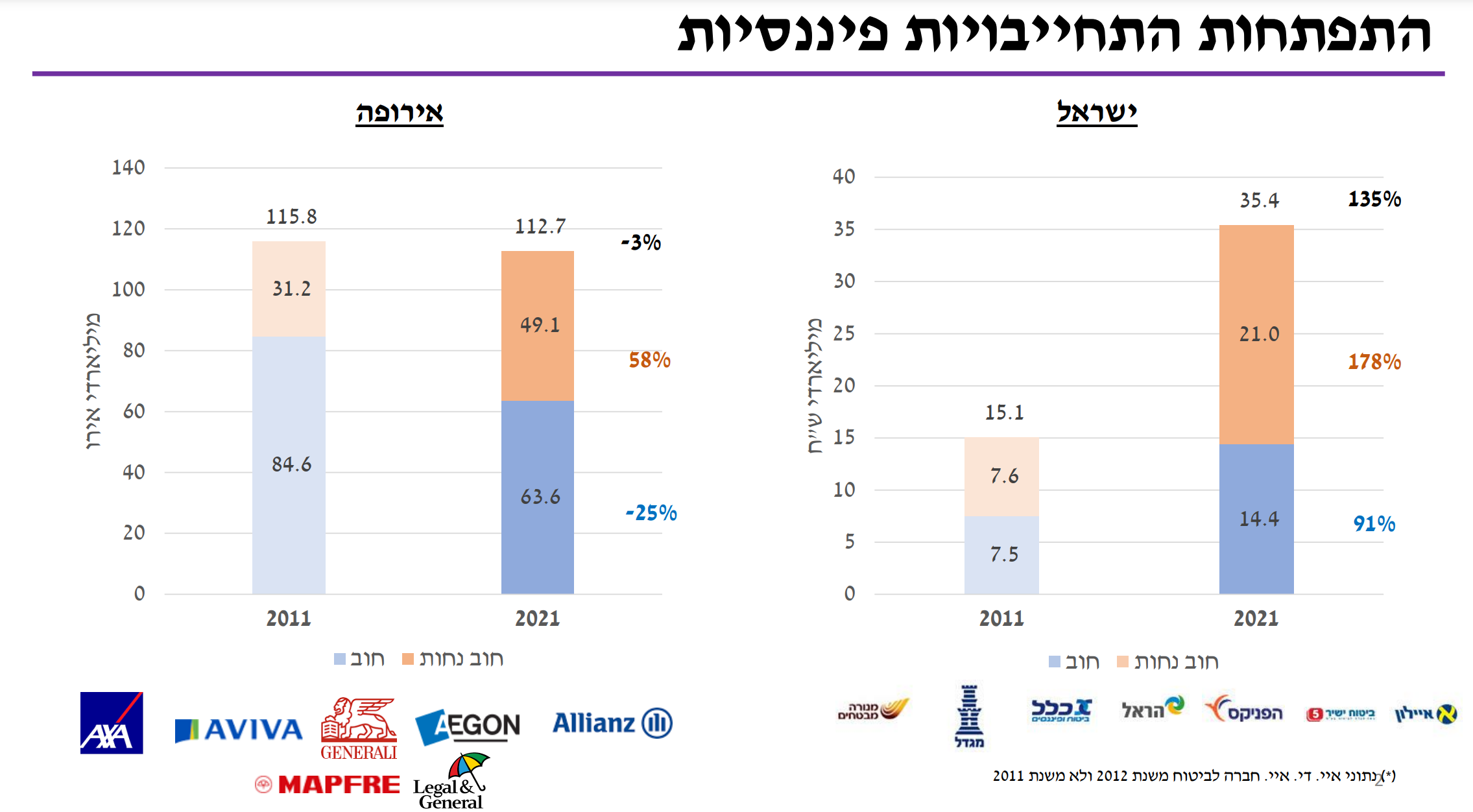

פרופ' דן וייס, רו"ח, ניתח בהרצאות היבטים שונים של חוב פיננסי. הוא הציג את הפרדוקס, לכאורה, בו חברות הביטוח מצד אחד הפכו לספקיות אשראי גדולות, בתחרות ישירה לבנקים, ומצד שני – הן מגייסות חוב. הוא דן בשאלה – מהו החוב האופטימלי?

לדבריו, בחברה רגילה לוקחים חוב כדי להשקיע ולצמוח, אולם בחברת ביטוח זה אחרת – "מעניין לבחון את זה לפני ואחראי סולבנסי". הוא הציג השוואה של חברות ביטוח אירופאיות וישראליות. בקרב חברות אירופאיות גדולות, רמת החוב המצרפית קטנה ב-3% ב-2021. בישראל, בקרב שבע קבוצות הביטוח הגדולות הציבוריות נרשם גידול אדיר בחוב – 135%, כאשר החוב הנחות עלה פי 3 גדל בכל חברות הביטוח. למה? לדבריו, הדבר נובע בין היתר מסולבנסי, שמכיר בחוב נחות כהון.

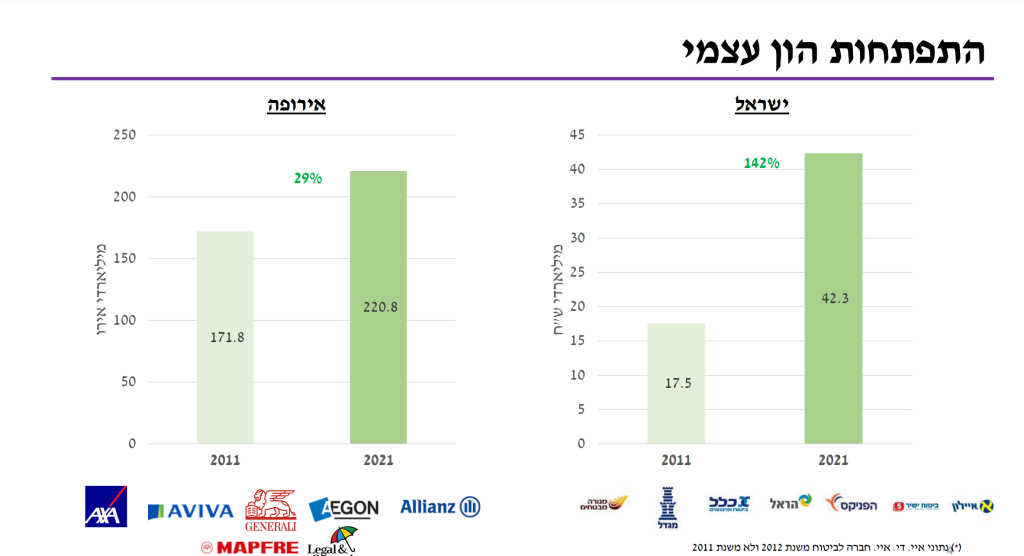

מהצד השני – ההון באירופה גדל ב-29%, ובישראל ההון גדל ב-142% – "גידול ענק. הרבה מעבר לגידול בכלכלה או התעשיות הפיננסיות האחרות. יש לנו תעשיה צומחת – בשיעורים מדהימים". לדבריו, ייתכן שהאירופאיות חילקו יותר דיבידנד. ובארץ היו הגבלות על חלוקת דיבידנד.

מהצד השני – ההון באירופה גדל ב-29%, ובישראל ההון גדל ב-142% – "גידול ענק. הרבה מעבר לגידול בכלכלה או התעשיות הפיננסיות האחרות. יש לנו תעשיה צומחת – בשיעורים מדהימים". לדבריו, ייתכן שהאירופאיות חילקו יותר דיבידנד. ובארץ היו הגבלות על חלוקת דיבידנד.

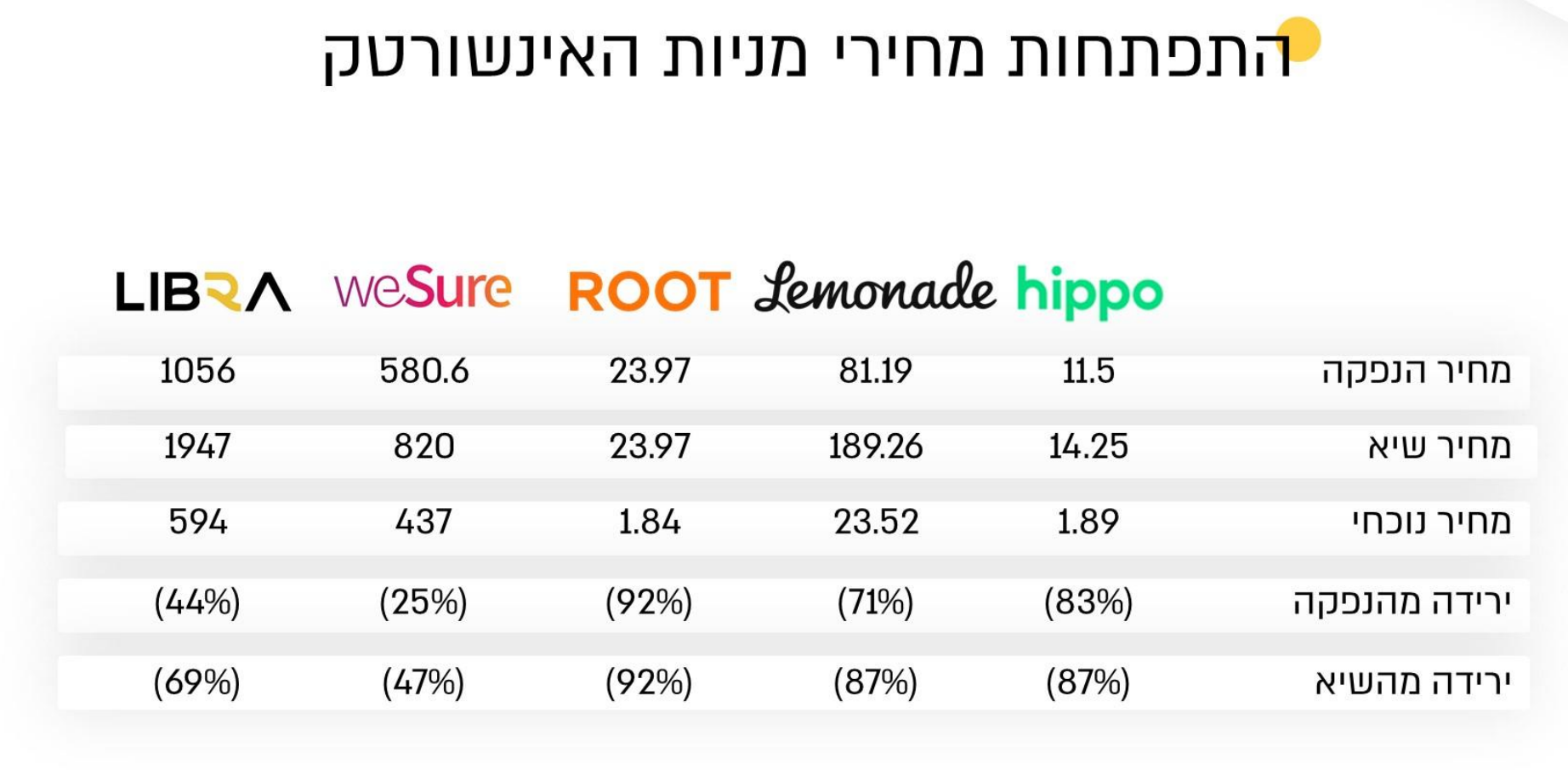

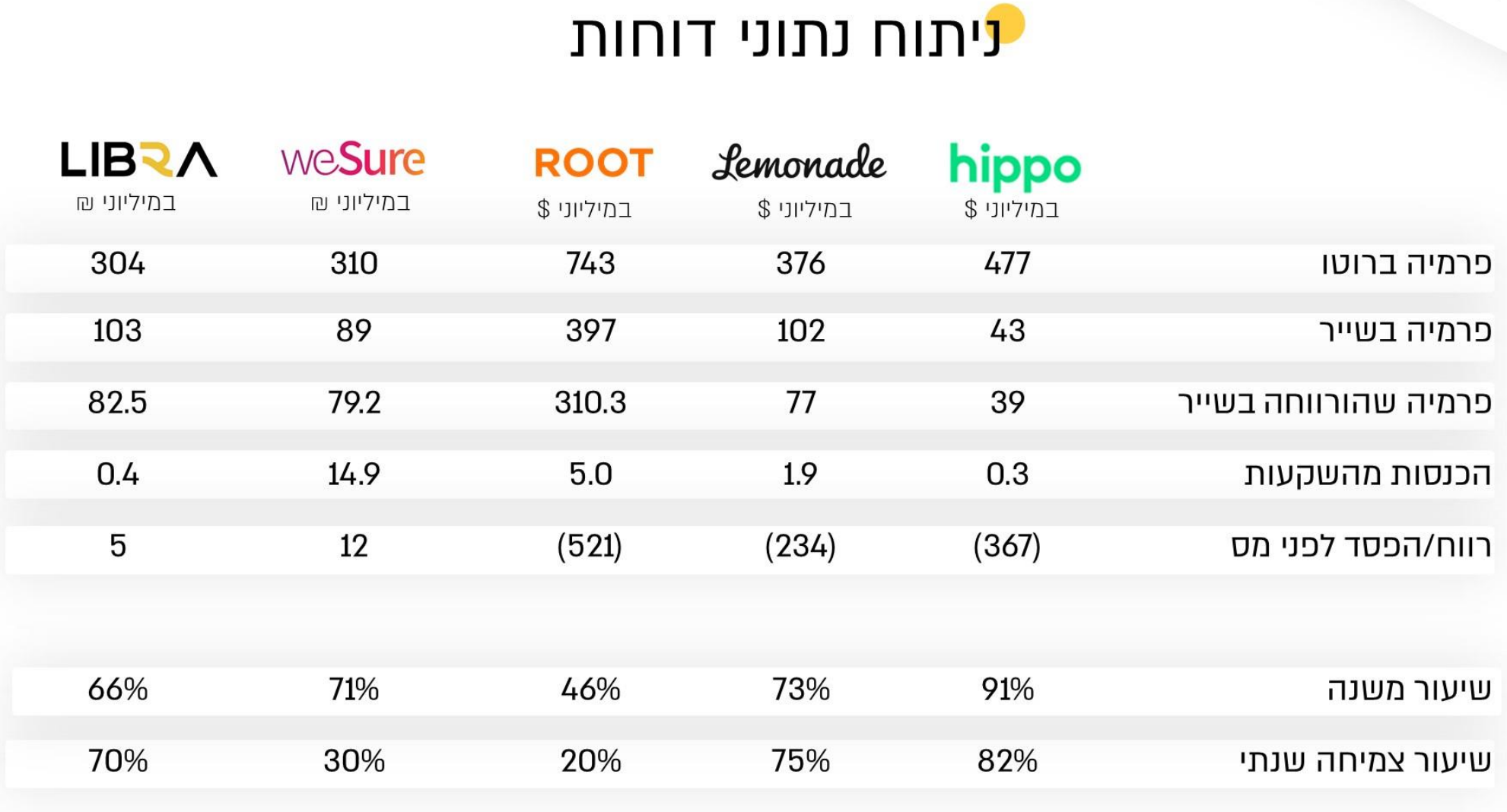

אתי אלישקוב, מנכ"לית ומייסדת ליברה, ניתחה את ביצועי חברות האינשורטק ליברה וווישור הישראליות, ולמונייד, היפו ורוט האמריקאיות. לדבריה, בעת ההנפקות היה מומנטום חיובי מאוד, עם ציפייה לשיבוש, קדמה, טכנולוגיה, אולם כרגע שוק ההון מתמחר את כל החברות בצורה נמוכה יותר.

עוד היא אמרה כי היכולת הטכנולוגית של החברות הקטנות טובה יותר בגלל הגמישות ומערכת הליבה המתקדמת, ולכן הן יעילות תפעולית יותר. לדבריה, מערכת AI שמבוססת על מערכת ליבה אחת יכולה אחרי כמה שנים להביא תוצאות טובות לאין שיעור מעבר למערכת הבינה העסקית המסורתיות (BI). עוד היא דיברה על הקושי להשיג בישראל מידע ציבורי (כגון סיכוני פשיעה, סיכון אש) לעומת ארה"ב שם יש הרבה מידע נגיש.

עוד היא אמרה כי היכולת הטכנולוגית של החברות הקטנות טובה יותר בגלל הגמישות ומערכת הליבה המתקדמת, ולכן הן יעילות תפעולית יותר. לדבריה, מערכת AI שמבוססת על מערכת ליבה אחת יכולה אחרי כמה שנים להביא תוצאות טובות לאין שיעור מעבר למערכת הבינה העסקית המסורתיות (BI). עוד היא דיברה על הקושי להשיג בישראל מידע ציבורי (כגון סיכוני פשיעה, סיכון אש) לעומת ארה"ב שם יש הרבה מידע נגיש.

עוד היא הציגה מחקר על התרומה של חברות אינשורטק לחברות ביטוח מסורתיות – שהתמקדה בעיקר בניהול תביעות, תמחור וחיתום, מכירה והפצה.

בניתוח התוצאות, היא הציגה שיעורי צמיחה משמעותיים לחברות הביטוח הדיגיטליות, והדגישה את הוצאות השיווק הגדולות מאוד לחברות צעירות, כאשר עלות רכישת לקוח מוחזרת רק כעבור כעשור. בשורה התחתונה – האם חברות האינשורטק הן קודם כל חברות ביטוח או חברות טכנולוגיה? לדבריה התשובה היא חד משמעית – קודם כל ביטוח.

בניתוח התוצאות, היא הציגה שיעורי צמיחה משמעותיים לחברות הביטוח הדיגיטליות, והדגישה את הוצאות השיווק הגדולות מאוד לחברות צעירות, כאשר עלות רכישת לקוח מוחזרת רק כעבור כעשור. בשורה התחתונה – האם חברות האינשורטק הן קודם כל חברות ביטוח או חברות טכנולוגיה? לדבריה התשובה היא חד משמעית – קודם כל ביטוח.

הכתבה הקודמת

הכתבה הקודמת הכתבה הבאה

הכתבה הבאה