דוח KPMG: הרווח ב-2023 עלה, אבל המציאות מורכבת יותר

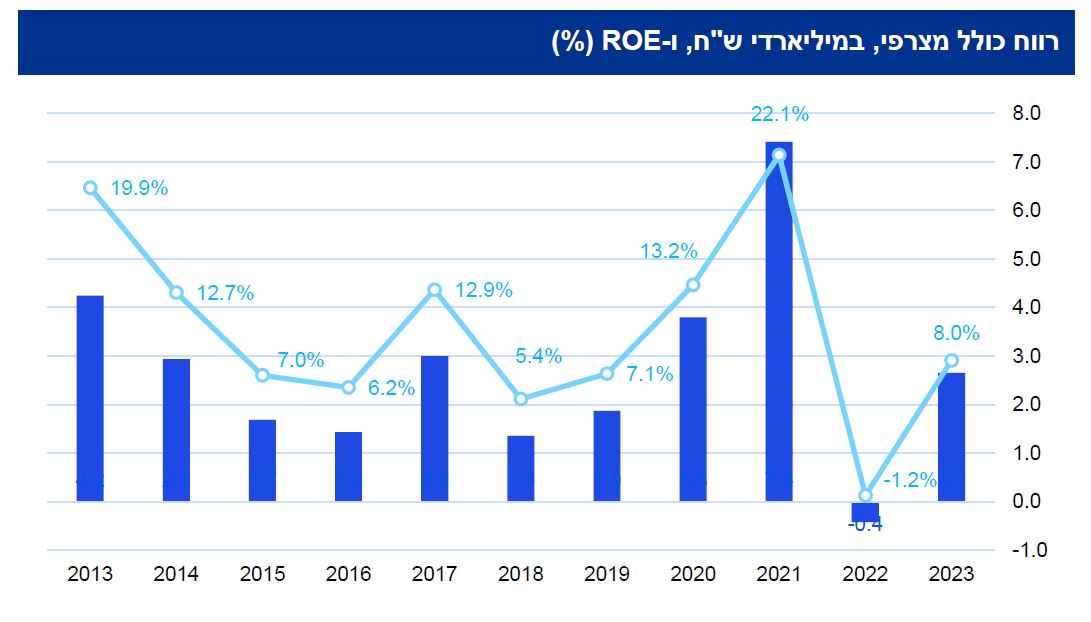

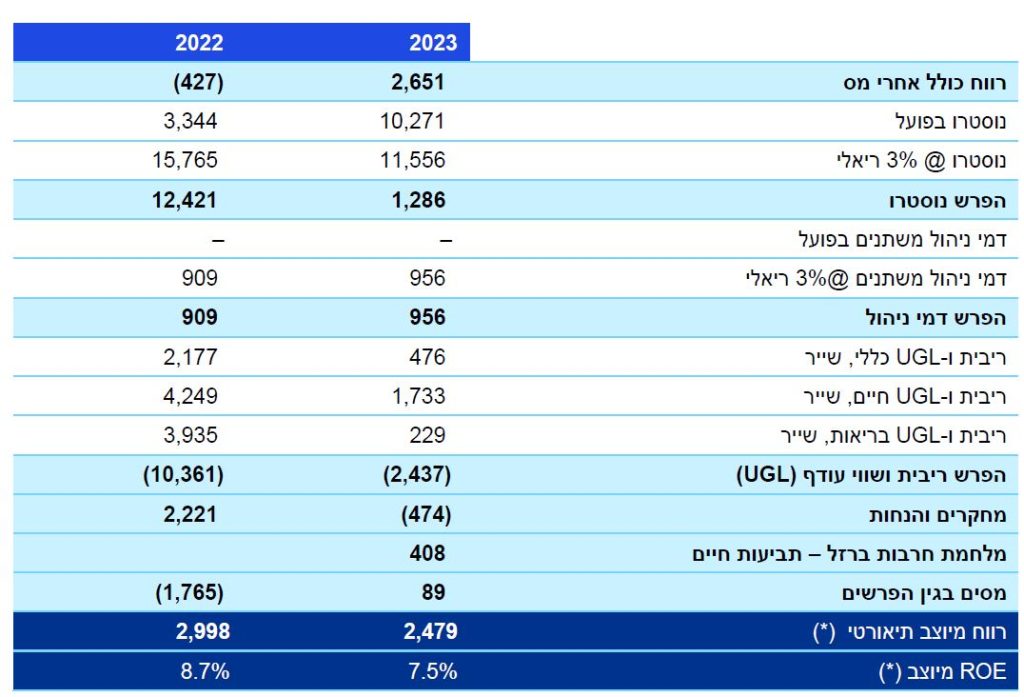

שנת 2023 בענף הביטוח הסתיימה עם רווח כולל מצרפי של כ-2.7 מיליארד שקל בהשוואה להפסד כולל מצרפי של כ-0.4 מיליארד שקל בשנת 2022 * עם זאת, במונחי תשואה מיוצבת, המנטרלת השפעות פיננסיות חריגות והשפעות של מחקרים בתחומי החיים והבריאות, חל דווקא קיטון בהשוואה ל-2022 חברות הביטוח הציגו בסוף 2023 עלייה משמעותית ברווח לעומת 2022 שהסתיימה בהפסד מצרפי של החברות, אולם ניתוח עומק שביצעה ענקית ראיית החשבון KPMG סומך חייקין מראה כי בנטרול השפעות חד פעמיות, הרווח המצרפי המיוצב של חברות הביטוח עמד על 2.479 מיליארד שקל ב-2023 לעומת 2.998 מיליארד שקל ב-2022. (יש להדגיש שהסקירה היא על חברות ביטוח ולאו דווקא חברות ההחזקה שלעיתים מחזיקות גם בפעילויות נוספות). מבחינת התשואה על ההון, ה-ROE המיוצב עמד ב-2023 על 7.5% לעומת 8.7% ב-2022.

חברות הביטוח הציגו בסוף 2023 עלייה משמעותית ברווח לעומת 2022 שהסתיימה בהפסד מצרפי של החברות, אולם ניתוח עומק שביצעה ענקית ראיית החשבון KPMG סומך חייקין מראה כי בנטרול השפעות חד פעמיות, הרווח המצרפי המיוצב של חברות הביטוח עמד על 2.479 מיליארד שקל ב-2023 לעומת 2.998 מיליארד שקל ב-2022. (יש להדגיש שהסקירה היא על חברות ביטוח ולאו דווקא חברות ההחזקה שלעיתים מחזיקות גם בפעילויות נוספות). מבחינת התשואה על ההון, ה-ROE המיוצב עמד ב-2023 על 7.5% לעומת 8.7% ב-2022.

הייצוב מנטרל את שלוש ההשפעות החיצוניות על הענף – שוק ההון, הריבית ומחקרים שמשנים את הנחות היסוד האקטואריות.

למלחמת חרבות ברזל הייתה השפעה של 408 מיליון שקל על הענף, כך שלכאורה, ללא המלחמה הרווח המיוצב היה דומה מאוד בין השנים 2023 ל-2022.

בדוח שפרסמה בימים אלה KPMG מודגשות מספר מגמות עיקריות:

השפעות המלחמה – מטבע הדברים, ההשפעה של המלחמה, הנמשכת גם נכון למועד כתיבת דברים אלו, על חברות הביטוח היא מקיפה ובלתי ניתנת לחיזוי או להפרדה מלאה ממגמות אחרות. ברמה הפיננסית, על פי הפירוטים שנכללו בדיווחי חברות הביטוח, ההשפעה של תביעות ביטוחי החיים הקשורות לאירועי מלחמת "חרבות ברזל" עומדת לתאריך החתך על יותר מ-400 מיליון שקל בשייר, לפני מס, מה שפגע בתוצאות מגזר ביטוח החיים בשנה השוטפת.

יש לציין כי השפעת מלחמת "חרבות ברזל" כללה גם שיפור בתביעות בענפי הרכב, בין היתר עקב הפחתה זמנית בהיקפי הנסועה בכבישים כמו גם בהיקפי הגניבות. תרומה זו לא כומתה על ידי מרביתן המוחלטת של חברות הביטוח.

ברמת שיווק מוצרי הביטוח, חלק מחברות הביטוח דיווחו על ירידה משמעותית ברבעון האחרון של השנה בשיווק מוצרים מסוימים, ובפרט מוצרי ביטוח נסיעות לחו"ל. עם זאת, נראה כי ברמה המצרפית, בין היתר בשים לב לעיתוי של המלחמה ברבעון הרביעי, היא לא הביאה להשפעה מהותית על היקפי הפרמיות המצרפיים, שרשמו במרבית המוצרים עליות בלתי מבוטלות.

הרווח והתשואה על ההון החשבונאי – שנת 2023 בענף הביטוח הסתיימה עם רווח כולל מצרפי של כ-2.7 מיליארד שקל (חברות הביטוח בלבד), המשקף תשואה של כ-8% על ההון החשבונאי הממוצע, בהשוואה להפסד כולל מצרפי של כ-0.4 מיליארד שקל בשנת 2022. עם זאת, נראה כי במונחי תשואה מיוצבת, המנטרלת השפעות פיננסיות חריגות והשפעות של מחקרים בתחומי החיים והבריאות, חל דווקא קיטון בהשוואה לשנת 2022.

השפעות פיננסיות – במהלך שנת 2023 , הורגשה השפעה מתונה ביחס לשנה הקודמת של גורמי המאקרו (אינפלציה, ריבית ושווקי ההון), עם ביצועי חסר של השוק המקומי. תיק הנוסטרו המצרפי (הון וביטוח) רשם תשואה (ריאלית) של כ-2.3% בלבד, אשר נמוכה בדרך כלל בהשוואה לרמת הייחוס המקובלת (כ-3%). התיק המשתתף רשם תשואה (ריאלית) של כ-4.9%.

ב-KPMG מדגישים כי בעוד ששנת 2023 החלה עם "בור" דמי ניהול מצרפי משמעותי במוצרי החיסכון המשתתף הישן (עד 2003 ) של כ-3.7 מיליארד שקל, היא עדיין הסתיימה עם "בור" דמי ניהול של כ-2.7 מיליארד שקל, אשר המשיך להצטמצם והגיע להיקף (מוערך) של כ-2.2 מיליארד שקל לסוף חודש מרץ 2024. בחישוב גס, ה"בור" הקיים לתחילת 2024 מייצג גירעון תשואה ריאלי של מעל 8% על התיק המשתתף הישן – הנדרשים עד להתחלת גביית דמי ניהול משתנים. כתלות ברמת התשואות שתהיה בשווקים, ייתכן כי עניין זה ימשיך להכביד על תוצאות חברות הביטוח גם בשנת 2024. מנגד, השפעות העלייה בריבית חסרת הסיכון בשנת 2023 תרמו לתוצאות כ-2.4 מיליארד שקל, לפני מס.

תחומי החיים והבריאות – בחלק מן החברות, הוכרו רווחים בעקבות שינויים במחקרים אקטואריים

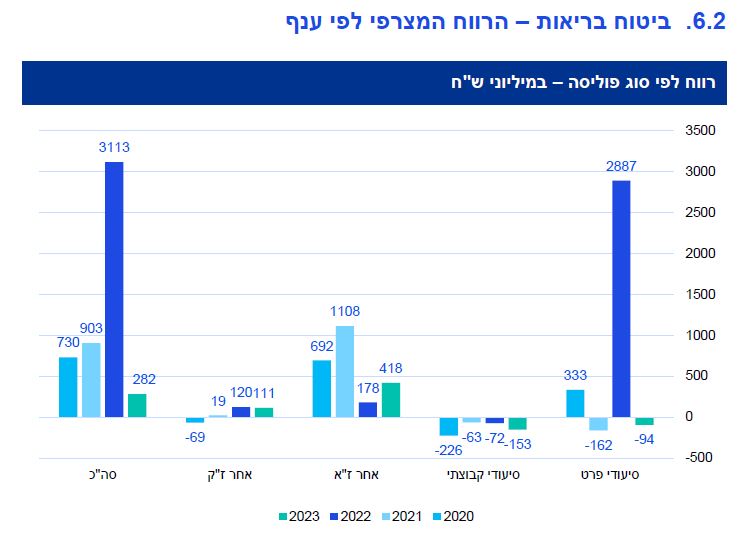

במגזר החיים בשנת הדוח, בסך מצרפי של כ-777 מיליון שקל לפני מס. מחקרים אלו עסקו בין היתר בשיעורי מימוש גמלה, התפלגות גילאי פרישה ומסלולי קצבה במוצרי החיסכון. מנגד, 2022 תאפיינה בעיקר במחקרים בעלי התפתחות שלילית, עקב פרסום לוחות התמותה המעודכנים על ידי רשות שוק ההון, ביטוח וחיסכון. בנוסף, מחקרים אקטואריים שונים יצרו הפסדים במהלך שנת 2023 במגזר הבריאות, בסך של כ-303 מיליון שקל. לעניין זה, בולטים במיוחד מחקרים המצביעים על עלייה בשכיחות תביעות סיעוד פרט (תחלואה) שדווחו בחלק מן החברות.

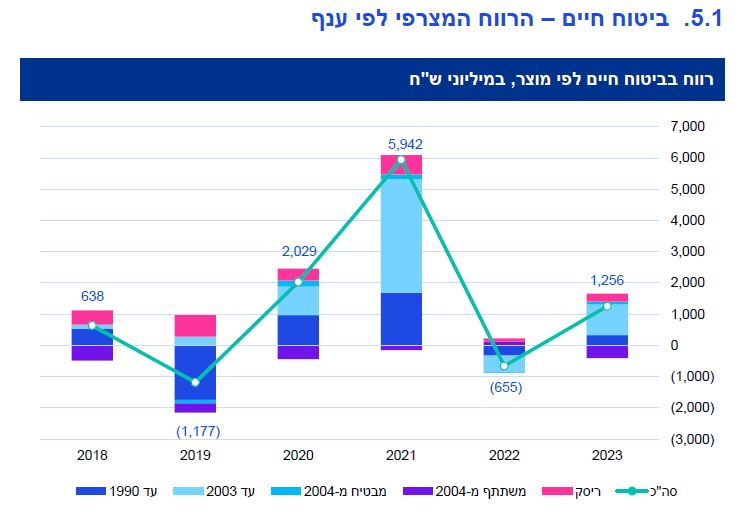

ענף פוליסות ביטוחי המנהלים החדשות (ששווקו החל משנת 2004) חזר להפסד בשנת 2023. בניגוד למגמת הצמיחה המשמעותית בהיקפי הצבירות ודמי הניהול בפוליסות ההשקעה, בשנת הדוח נרשמה יציבות בהיקף דמי הניהול הכוללים שלהן. סך הצבירות עומד על כ-160 מיליארד שקל בביטוחי המנהלים החדשים, וכ-80 מיליארד שקל בפוליסות ההשקעה. נתונים אלו מצביעים על עלייה מתונה, בעיקר עקב השפעת התשואות בשווקים. עם זאת, במהלך התקופה חלו העברות (נטו) ממוצרים אלו, בהיקף של יותר מ-10 מיליארד שקל.

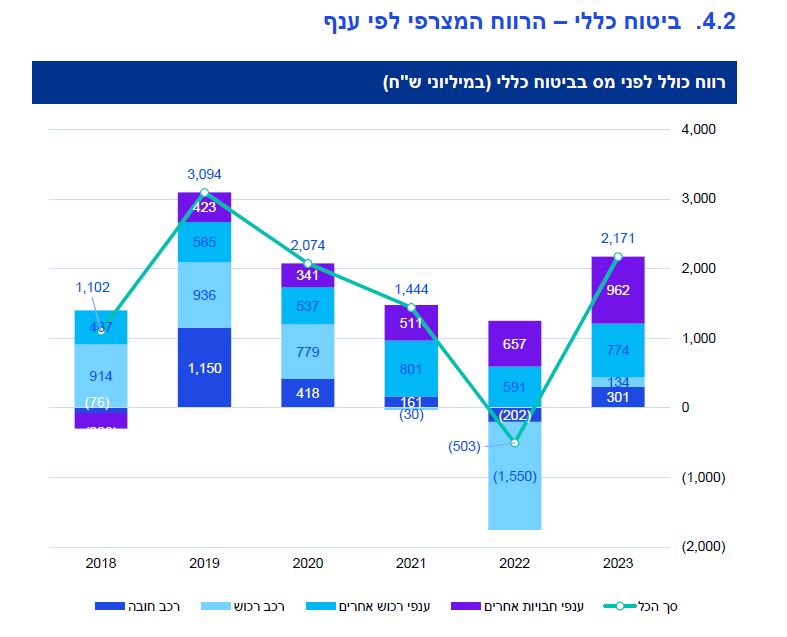

ביטוח כללי – במגזר הביטוח הכללי, חלק מן החברות דווחו על שיפור בתחומי החבויות והחובה, אשר הביא לשחרור עתודות. בענף ביטוח רכב רכוש, אשר הביא להפסדים של כ-1.55 מיליארד שקל בשנת 2022, בעיקר עקב עלייה בשכיחות התאונות והגניבות, כמו גם עלייה במחירים החלפים והרכבים, חל שיפור מהותי בסיכומה של השנה, והוא עבר לרווח של כ-134 מיליון שקל. רווח זה הושפע, בין היתר, מעלייה משמעותית בתעריפים, אשר תרמה לעלייה של כ-23% בפרמיה הכוללת בענף, ברוטו, ומהשפעות המלחמה ברבעון האחרון (ראו לעיל). עם זאת, רמת הרווחיות בענף זה עדיין רחוקה מהרמה שהושגה בשנים 2017-2020.

ביטוח כללי – במגזר הביטוח הכללי, חלק מן החברות דווחו על שיפור בתחומי החבויות והחובה, אשר הביא לשחרור עתודות. בענף ביטוח רכב רכוש, אשר הביא להפסדים של כ-1.55 מיליארד שקל בשנת 2022, בעיקר עקב עלייה בשכיחות התאונות והגניבות, כמו גם עלייה במחירים החלפים והרכבים, חל שיפור מהותי בסיכומה של השנה, והוא עבר לרווח של כ-134 מיליון שקל. רווח זה הושפע, בין היתר, מעלייה משמעותית בתעריפים, אשר תרמה לעלייה של כ-23% בפרמיה הכוללת בענף, ברוטו, ומהשפעות המלחמה ברבעון האחרון (ראו לעיל). עם זאת, רמת הרווחיות בענף זה עדיין רחוקה מהרמה שהושגה בשנים 2017-2020.

התנודתיות היא האתגר המקשה על ניתוח התוצאות של חברות הביטוח

רו"ח יבגני אוסטרובסקי, שותף ב-KPMG ישראל, מציין בשיחה עם פוליסה כי האתגר המקשה על ניתוח התוצאות של חברות הביטוח, הוא התנודתיות: "תנודתיות זו נגרמת כתוצאה משלוש השפעות עיקריות: הראשונה, היא ההשפעות של שינויים ברמת הריבית במשק שמשפיעה על היוון התחייבויות הביטוח. השנייה, היא ההטמעה של מחקרים אקטואריים במסגרת התחייבויות הביטוח, כדוגמת עדכון שבוצע בשל פרסום של לוחות תמותה מעודכנים בשנת 2022 או מגמות אחרות כדוגמת עלייה בשכיחות תביעות הסיעוד בשנת 2023. השלישית, היא התנודתיות הגדולה בשוק ההון בין השנים (לרבות השפעת הריבית על הנכסים). שוק ההון מסביר חלק גדול מביצועי החברות, בגלל שהן משקיעות בו את כספי הפרמיות וההון עד לתשלום התביעות, וכן, כיוון שסוגים שונים של ביטוחים – ובפרט – ביטוחי המנהלים המשתתפים ברווח הישנים (ששווקו עד שנת 2003) כוללים דמי ניהול התלויים בתשואות שמושגות בשווקים. למרבה הצער, בשנת 2023 הצטרפו לכך גם תביעות בתחומי החיים ששולמו על ידי חברות הביטוח, בעקבות מלחמת 'חרבות ברזל', בסכומים שהסתכמו ביותר מ-400 מיליון שקל, אחרי השתתפות מבטחי המשנה".

לדברי אוסטרובסקי, ניתן לבצע פעולת נרמול על הרווח, כלומר לבטל את ההשפעות המדוברות מחד גיסא, ולהניח תשואה נורמלית כלשהי על תיקי ההשקעות מאידך גיסא – כאשר בנצ'מרק גס אשר מקובל בשוק לעניין זה הוא שימוש בתשואה ריאלית תיאורטית של 3% – קרי, 6% לאחר שמביאים בחשבון את האינפלציה ב-2023. פעולה זו הייתה מלמדת שהתשואה המצרפית התיאורטית של החברות שבמדגם על ההון החשבונאי הממוצע הייתה עומדת בשנת 2023 על כ-7.5%, ובשנת 2022 על כ-8.7%. זאת, בהשוואה לתשואה בפועל לפני ייצוב על ההון החשבונאי, שעמדה על 8% ו-(1.2%) בשנים 2023 ו-2022, בהתאמה.

הכתבה הקודמת

הכתבה הקודמת הכתבה הבאה

הכתבה הבאה