ההוצאות הישירות שמדווחות על ידי המוסדיים לרשות ולציבור שונות מהדיווח בדוחות לעמיתים

בדיקת פוליסה העלתה כי קיימות שתי שיטות לחישוב שיעור ההוצאות הישירות שמביאות לתוצאות שונות. הדיווח לעמיתים מבוסס על תקנות מ-2008 שתוקנו ב-2020 כך שינחו את המוסדיים לדווח לעמיתים על ההוצאות הישירות. מנגד, הדיווח לרשות שוק ההון ולציבור הרחב מבוסס על הוראה אחרת - חוזר של רשות שוק ההון מ-2015 שכולל הגדרות אחרות לסעיפי ההוצאות הישירות. התוצאה: מוסדיים מפרסמים שיעורים שונים של הוצאות ישירות על אותם מסלולי השקעה

בדיקת פוליסה את שיעורי ההוצאות הישירות שביצעו קרנות הפנסיה ב-2021 חושפת לאקונה בהוראותיה של רשות שוק ההון בעניין ההוצאות הישירות. על פי תוצאות הבדיקה, הדיווחים שמקבלים עמיתים של קרנות פנסיה, שונים מהדיווח של אותם מוסדיים על ההוצאות הישירות שהועבר לרשות שוק ההון ופורסם באתר האינטרנט של הגוף המוסדי.

משיחות עם גורמים בענף מתברר כי קיימות שתי שיטות חישוב שונות של שיעור ההוצאות הישירות שמביאות לתוצאות שונות בדיווח.

המוסדיים פועלים על פי שתי הוראות שונות. האחת – תקנות הפיקוח על שירותים פיננסיים (קופות גמל) (הוצאות ישירות בשל ביצוע עסקאות), תשס"ח-2008 המחייבות את המוסדיים לדווח לעמיתים על "שיעור ההוצאות הישירות שנגבו מנכסי הקופה, וכן את סוגי ההשקעות שבגינם הוא גבה הוצאות ישירות מנכסי הקופה ואת התשואה בניכוי הוצאות ישירות, במסגרת דיווחי קופת הגמל שנשלחים לעמית ולמבוטח". הסעיף המחייב את המוסדיים בדיווח זה לעמיתים הוכנס בתיקון לתקנות ב-2020.

מנגד, חוזר שפרסמה המפקחת על הביטוח הקודמת דורית סלינגר ב-2015 קובע כללים אחרים. בחוזר דיווח לציבור על הוצאות ישירות המנוכות מחשבונות החוסכים (2015-9-8) נכתב כי "הדיווח על ההוצאות הישירות מופיע כיום באופן חלקי ומתומצת בדוחות הכספיים ובדוח לעמית. לפיכך, נוצר הצורך לפרט את מרכיבי ההוצאות הישירות הנגבות בשל ביצוע עסקאות בגופים המוסדיים, תוך התייחסות לתקרה האמורה". נקבע כי מטרת החוזר היא "להגביר את רמת המידע המוצג לציבור וליצור מנגנון פיקוח שקוף ביחס לגביית הוצאות אלו".

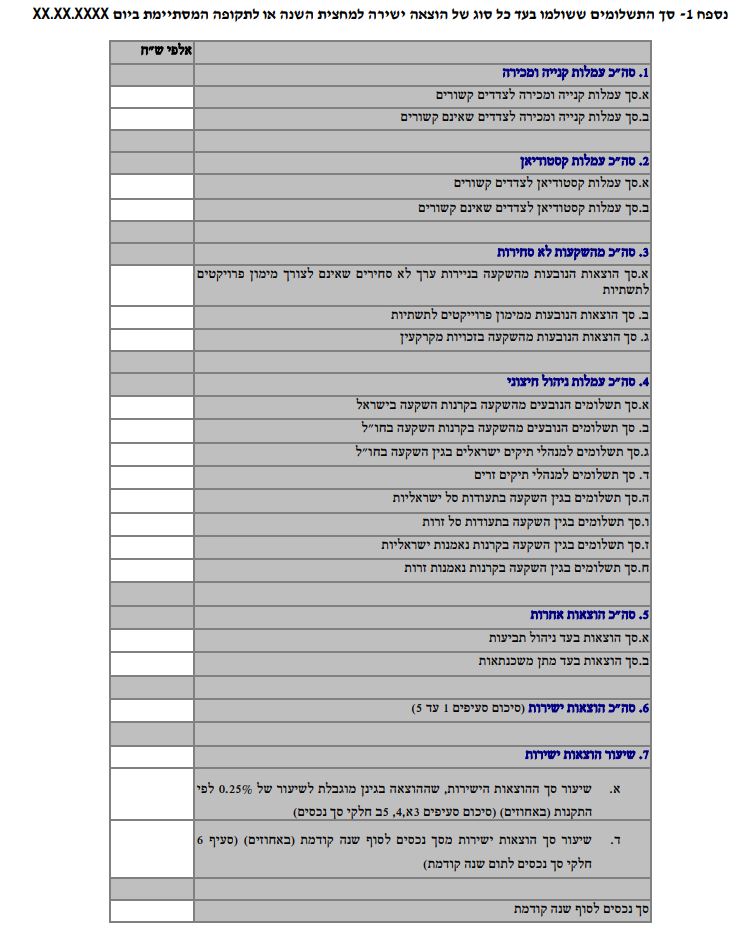

החוזר כולל הגדרות חדשות של סעיפי הוצאות ניהול השקעות ומכתיב נוסח אחיד לפרסום על ידי המוסדיים (ראו איור). החוזר מחייב את המוסדיים לפרסם את סעיפי ההוצאות באתר החברה (אחת לחצי שנה) ולהעביר את הדיווח גם לרשות שוק ההון.

כפועל יוצא משתי האסדרות השונות, יוצא כי שיעורי ההוצאות הישירות, אצל חלק ניכר מהמוסדיים, שונים בדיווח לציבור ולרשות שוק ההון מהדיווח לעמיתים במסגרת הדוח השנתי.

תגובת רשות שוק ההון לא התקבלה עד לסגירת הגיליון.

הפורמט לפרסום שיעור ההוצאות הישירות שנקבע בחוזר מ-2015

הכתבה הקודמת

הכתבה הקודמת הכתבה הבאה

הכתבה הבאה