דוח של הכנסת מראה: למרות קיטון במספר התאונות – התשלום בגין תביעות על תאונות עלה ב-27% בשנת 2022

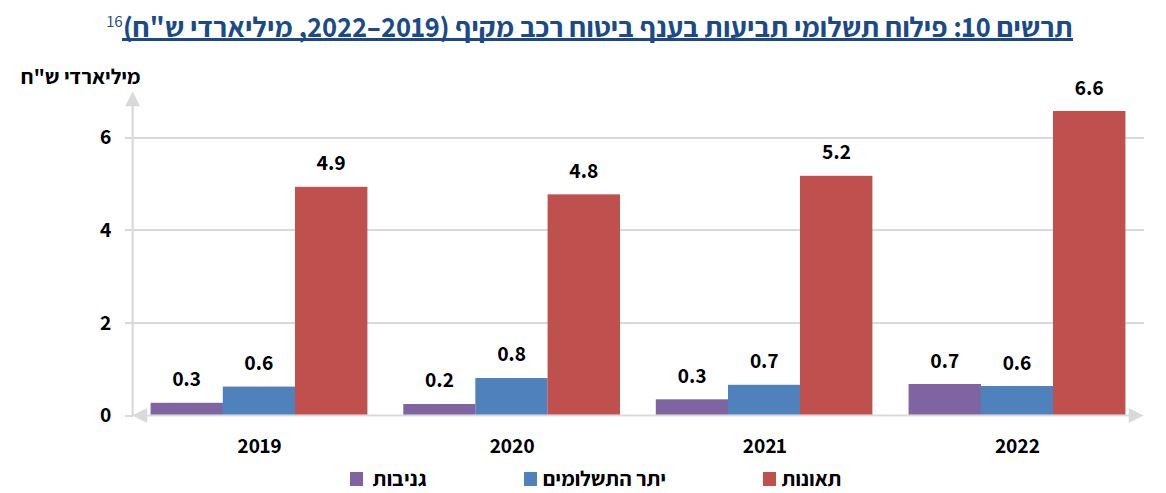

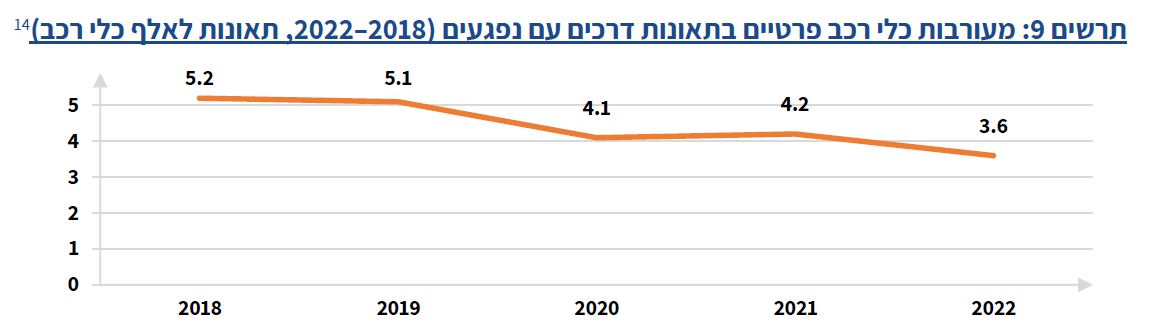

דוח של מרכז המחקר והמידע של הכנסת שהוכן לקראת דיון בנושא העלייה במחירי הביטוח מראה כי מדד מחירי החלפים עלה ב-17% תוך שלוש שנים. מספר גניבות הרכב עלה בצורה תלולה בשלוש השנים האחרונות אך חלקו בסך תשלומי הביטוח נותר צנועשיעור תאונות הדרכים ירד ב-30% בין השנים 2018 ל-2022, אך למרות זאת התשלומים בגין תביעות בענף ביטוח רכב מקיף עלו ב-27% תוך שנה אחת – בין 2021 ל-2022. שיעור התאונות לאלף כלי רכב ירד מ-5.2 בשנת 2018 ל-3.6 ב-2022, ירידה של 30%. אך למרות הירידה במספר התאונות, חלקן של תאונות הדרכים בתשלומי תביעות בענף ביטוח רכב מקיף עלה מ-5.2 מיליארד שקל ב-2021 ל-6.6 מיליארד שקל ב-2022, גידול של 27%. כך עולה מדוח על השפעת גניבות רכב על מחירי הביטוח של מכון המחקר והמידע של הכנסת.

מהדוח עולה כי חלקן של גניבות הרכב בתשלומי התביעות עלה משמעותית ב-2022, אך עדיין נותר רכיב צנוע בתשלומי התביעות: מ-0.3 מיליארד שקל ב-2019 ו-2021 ל-0.7 מיליארד שקל ב-2022, עליה של 94% (ר' תרשים 10).

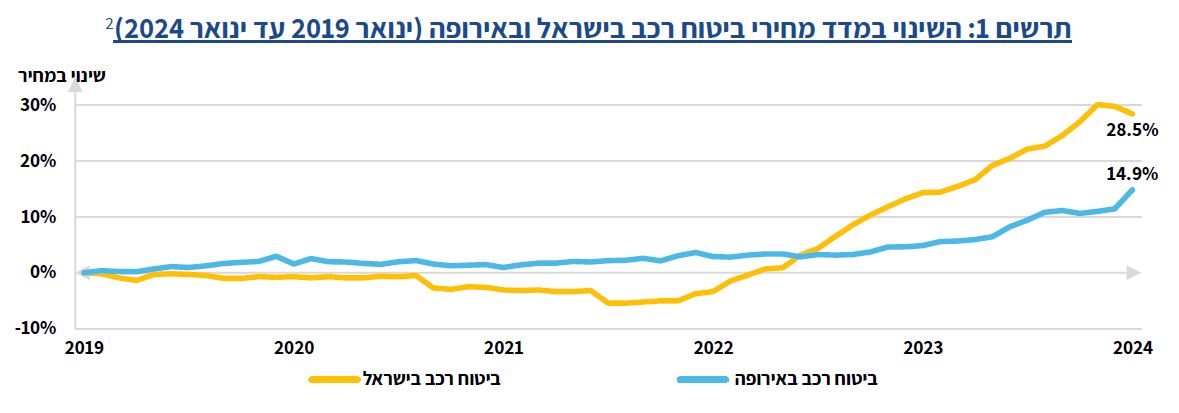

הדוח הוכן לקראת דיון בוועדה לביטחון לאומי של הכנסת שעסק בקשר בין העלייה בשיעור גניבות הרכב לעלייה במחירי ביטוחי הרכב. הדוח מציג את השינוי במדד מחירי ביטוח הרכב בישראל ובאירופה: מינואר 2019 עד ינואר 2024 עלה מדד זה ב-28.5%, כמעט כפול מהעלייה שנרשמה במדד של האיחוד האירופי (14.9%). בין 2019 ל-2022 ירדו מחירי ביטוח הרכב בישראל לעומת האיחוד האירופי, אבל בשנתיים שבין ינואר 2022 לינואר 2024 עלה המדד בישראל ב-33% בהשוואה לעלייה של 12% במדד מחירי הביטוח של האיחוד האירופי. מגמה זו משתקפת במחירי הביטוח, חובה ומקיף. הפרמיה הממוצעת של ביטוח רכב חובה היתה במגמת ירידה בין 2014 ל-2021, ירידה אותה משייך הדוח לכניסתם לשוק של רכבים בטיחותיים ומערכות בטיחות שבגינן נתנו חברות הביטוח הנחות משמעותיות. ב-2022 עלתה פרמיית החובה הממוצעת ב-7%.

ההכנסות מביטוחי רכב ב-2022 היו 15.9 מיליארד שקל – 6 מיליארד שקל מביטוח החובה ו-9.9 מיליארד שקל מביטוח מקיף. לפי הדוח, המשמעות היא שעלייה במחיר ביטוח רכב בנקודת אחוד מובילה לגידול של כ-160 מיליון שקל בתשלומי ביטוח.

השפעת מחירי הרכבים והחלפים על מחירי הביטוח

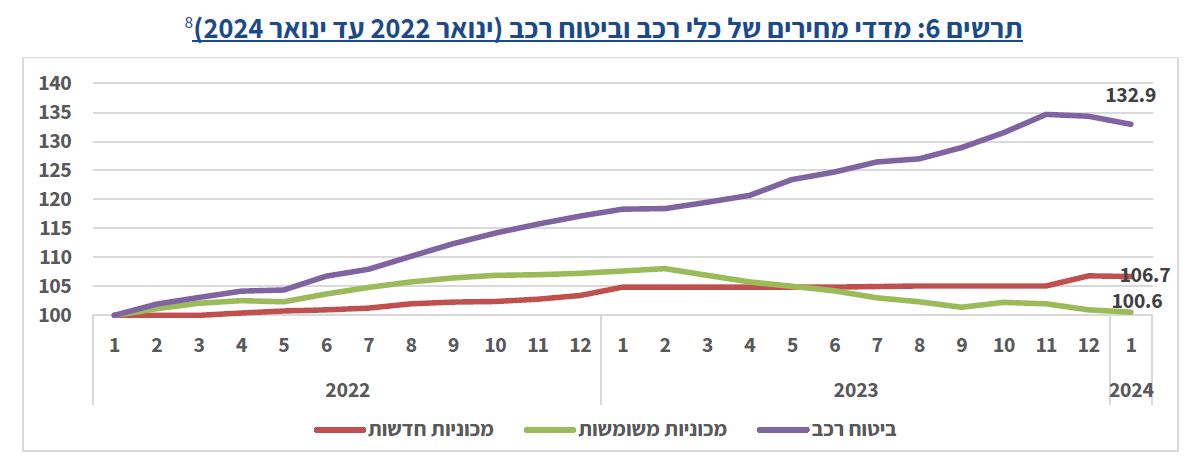

הדוח סוקר מספר גורמים שעשויים לגרום לעלייה במחירי ביטוחי הרכב רכוש. מינואר 2022 עד ינואר 2024 עלה מדד מחירי מכוניות חדשות ב-6.7%, מדד מחירי מכוניות משומשות עלה ב-0.6% – ומדד מחירי הביטוח עלה כאמור ב-33%. כלומר, העלייה במחירי המכוניות אינה מספקת הסבר מלא לעלייה במחירי הביטוח. את החלק המשלים ניתן לראות במדד מחירי החלפים, שמתחילת 2919 לדצמבר 2020 עלה ב-1.0% – ומאז, תוך שלוש שנים, זינק ב-17.3% נוספים.

לפי הדוח, עלייה במחירי תיקונים וחלפים עשויה להביא לעלייה בהיקף תביעות הביטוח בהן נקבע אובדן גמור וזה עשוי להגדיל את שיעור הנזקים ולהביא לעלייה בפרמיות. השפעה נוספת שיש למחירי תיקונים וחלפים היא שמחירי חלפים גבוהים יותר הם תמריץ כלכלי לגנבות רכב הנעשות לשם השגת חלפים.

עוד צוין בדוח כי לפי רשות שוק ההון, גורם עיקרי לעלייה בתשלומי התביעות בשנתיים האחרונות הוא כי לרוב מחירי החלפים שעל בסיסם משולמת תביעת ביטוח מצוטטים בהתאם למחירון יבואני החלפים ולא לפי מחיר השוק של החלף. ההפרשים בין המחירים עשויים להגיע לעשרות אחוזים. מחירי החלפים משפיעים על עלות תיקון הרכב ועל מספר הרכבים שיושבתו בעקבות אובדן גמור. בעקבות תופעה זו חלה עלייה בעלות התביעות ובשל כך גם הפרמיה למבוטחים עלתה.

עלייה ניכרת בגניבות

באמצע שנת 2020 נרשם השיעור הנמוך ביותר של גניבות רכב והוא ירד אל מתחת לרף של 500 גניבות למיליון רכבים. מאז החלה עלייה כמעט רצופה בשיעור גניבות הרכב וברבעון הראשון של 2023 (הנתון המאוחר ביותר בדוח) נרשמו 1,229 גניבות לכל מיליון כלי רכב. במונחים שנתיים, מספר גנבות הרכב למיליון רכבים במשק עלה בכ-50%, מ-2,827 בשנת 2019 ל-4,286 בשנת 2022.

הכתבה הקודמת

הכתבה הקודמת הכתבה הבאה

הכתבה הבאה