נולד שוק חדש – קופת גמל להשקעה / מאת איציק אסטרייכר

כניסתם של מרבית גופי הגמל בשוק לניהול קופות גמל להשקעה מבטיחה תחרות לטובת החוסך, שנותר לו לבחון את עלויות ניהול הכספים בקופת גמל ואת טיב ניהול הכספים על מנת להתחיל לחסוך מאת איציק אסטרייכר: במחצית השנייה של חודש נובמבר 2016 החלו לנהל בישראל קופות גמל להשקעה. מכשיר חיסכון חדש אשר הגו קברניטי משרד האוצר ומנוהל על ידי חברות לניהול קופות גמל.

מאת איציק אסטרייכר: במחצית השנייה של חודש נובמבר 2016 החלו לנהל בישראל קופות גמל להשקעה. מכשיר חיסכון חדש אשר הגו קברניטי משרד האוצר ומנוהל על ידי חברות לניהול קופות גמל.

קופת הגמל החדשה מיועדת לכל אדם בישראל, בין שהוא בגיר ובין שהוא קטין ואדם בגיר פתח לו חשבון, שכיר או עצמאי. קופת הגמל מאפשרת לבצע הפקדות באופן עצמאי על שם אדם, מדי חודש או מדי פעם, הכול כראות עיניו של החוסך ובלבד שסך ההפקדות במהלך שנה קלנדרית בכלל קופות הגמל להשקעה לא יעלה על תקרה שנקבעה בחוק ועומדת על 70 אלף שקל.

אומנם ההפקדות בקופת גמל להשקעה לא מניבות הטבות מס למפקיד / החוסך, אך הכספים בקופת גמל להשקעה נזילים בכל עת, משמע ניתן למשוך אותם מהקופה בכל רגע. משיכת כספים מקופת גמל להשקעה חייבת בתשלום מס רווחי הון בשיעור של 25% מן הרווח הריאלי, אבל, וכאן ניתנת סוכרייה נוספת לחוסכים, אם החוסך ימשוך את הכספים לאחר גיל הפרישה מעבודה ויעשה זאת בדרך של קצבה חודשית, הוא יהיה פטור מתשלום מס רווחי הון וההקצבה החודשית שיקבל תהיה פטורה מכל מס, ללא קשר לכל קצבה אחרת שהוא מקבל מכל מקור שהוא.

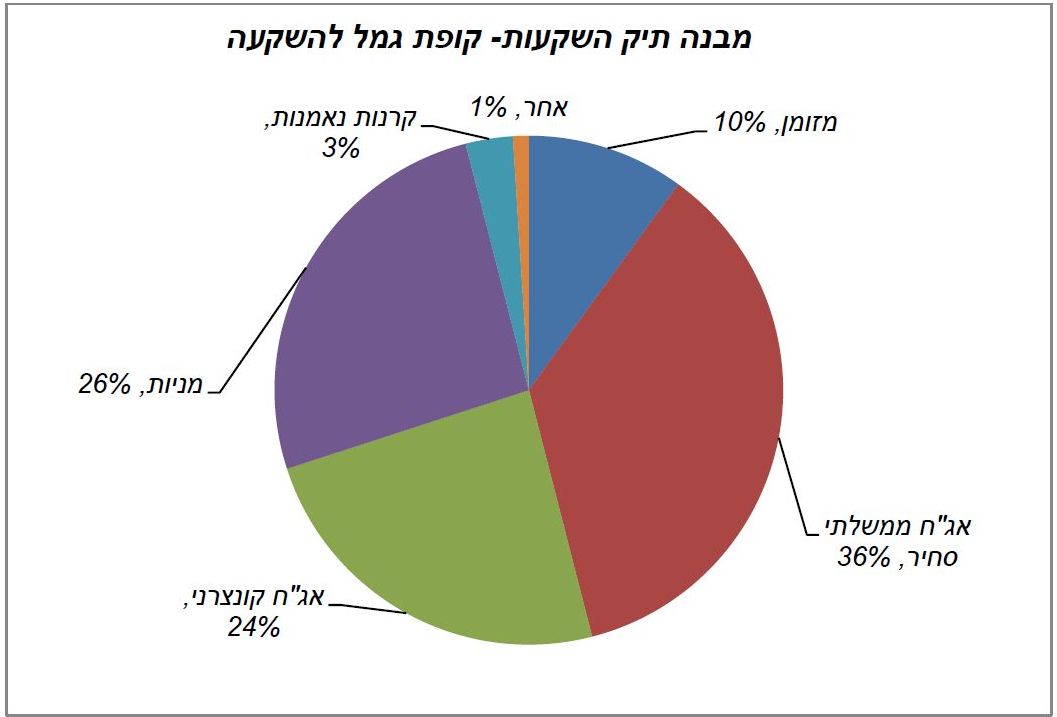

מבנה תיק ההשקעות – קופת גמל להשקעה. איציק אסטרייכר

13 חברות לניהול קופות גמל החליטו להרים את הכפפה ולפתוח קופות גמל להשקעה. בחלוף חודשיים וחצי ממועד השקת הקופות הראשונות ניתן לומר שבהחלט קופת גמל להשקעה זוכה להתעניינות בקרב הציבור והיא מתחילה לייצר נוכחות בשוק.

בסוף חודש ינואר השנה הסתכמו הכספים בכל קופות הגמל להשקעה בכ-678 מיליוני שקל. זאת, לאחר שבדצמבר הופקדו בקופות מסוג זה כספים בהיקף של 464 מיליוני שקל ובחודש ינואר נוספו הפקדות בהיקף של 187 מיליוני שקל.

נכון לסוף ינואר, בקופות גמל להשקעה קיימת בממוצע חשיפה של 35% למניות (כאשר ההשקעה הישירה במניות מסתכמת ב-26%), 36% מכספי קופות הגמל להשקעה מוחזקים באגרות חוב ממשלתיות ו-24% באגרות חוב של פירמות, שחלקן סחירות וחלקן לא סחירות בשוק.

בכל אחת מקופות הגמל להשקעה מנוהלים ומוצעים לציבור מסלולי השקעה מגוונים, אשר משקפים רמות סיכון שונות. לכל חוסך בקופת גמל להשקעה האפשרות להפקיד כספים בכל אחד ממסלולי ההשקעה, לחסוך במסלול אחד או לפצל את הכספים בין מסלולי ההשקעה השונים בקופה. בכל עת יכול החוסך להעביר כספים בין מסלולי ההשקעה בקופה ללא כל עלות, כאשר המהלך של ניוד כספים בין מסלולי השקעה באותה קופת גמל להשקעה אינו כרוך בהתחשבנות מס ולא מלווה בתשלום מס רווחי הון, מאחר שגביית מס בגין הרווחים הריאליים בקופות גמל, ככל שנדרש, נעשית רק במועד משיכת הכספים מחשבון קופת הגמל.

בנוסף, ניתנת לכל חוסך האפשרות להעביר כספים בין קופות גמל להשקעה. בינואר כבר הועברו כ-8 מיליוני שקל בין קופות גמל להשקעה על ידי חוסכים. גם מהלך של העברת כספים בין קופות גמל להשקעה לא מהווה אירוע מס ולא תביא לתשלום מס רווחי הון.

היתרונות הייחודיים הטמונים בקופות גמל להשקעה, היכולת למנות מוטבים למקרה של מות החוסך, היכולת לנהל כספים ברמות סיכון שונות בשלל מסלולי השקעה מגוונים, האפשרות ליטול הלוואות מכספי הקופה, האפשרות לנייד כספים בין גופים מנהלים שונים ולתת למנהלי השקעות שונים לנהל את הכספים, אלמנט דחיית תשלום המס למועד משיכת הכספים והעובדה שלא מנוכה מס בכל פעולה של שינוי הרכב ההשקעות של הכספים – מבטיחים המשך צמיחת השוק כאלטרנטיבה למכשירי השקעה אחרים הנפוצים בשוק.

כאשר מוצרי השקעה אחרים, ותיקים יותר, כמו קרנות נאמנות, פוליסות פיננסיות ואפילו ניהול כספים בידי מנהלי תיקי השקעות, מלווים בעלויות גבוהות בהרבה וללא יכולת ליהנות ממסלול של פטור ממס רווחי הון כאלטרנטיבה נוספת ללא כל עלות, נוצר יתרון יחסי לקופת גמל להשקעה.

כניסתם של מרבית גופי הגמל בשוק לניהול קופות גמל להשקעה מבטיחה תחרות לטובת החוסך, שכל שנותר לו הוא לבחון את עלויות ניהול הכספים בקופת גמל להשקעה וטיב ניהול הכספים על מנת להתחיל לחסוך.

הכותב הוא יו"ר אינטרגמל, יועץ ומרצה בתחום החיסכון הפנסיוני.

הכתבה הקודמת

הכתבה הקודמת הכתבה הבאה

הכתבה הבאה