דוח מבקר המדינה על רשות שוק ההון: למרות שמבקר המדינה כבר חשף ליקויים באכיפה – רשות שוק ההון לא תיקנה אותם

לדברי המבקר, הרשות לא קבעה הוראות הכוללות מגבלות מתאימות בעניין הפצת המוצרים של החברה האם באמצעות סוכנויות בבעלות גופים מוסדיים. לא תוקנו הליקויים בתמריצים הכלכליים לסוכנים ולא נעשה דבר עם דעיכתו של שוק הייעוץ הפנסיונישש שנים לאחר שמשרד מבקר המדינה פרסם את הדוח המיוחד בעניין הסדרי הפנסיה במדינה בעקבות ביקורת שביצע ברשות שוק ההון, המבקר מפרסם דוח שני. הדוח החדש עוקב אחר הליקויים שנמצאו בדוח הקודם ובאופן שבו רשות שוק ההון פעלה להסדרתם. מהממצאים של הדוח עולה כי חלק מהליקויים תוקנו במידה מועטה, חלק במידה חלקית וחלק כלל לא תוקן. בחלק מהליקויים, שתוקנו חלקית או לא תוקנו, ברשות תולים תקוות ברפורמת הסוכן האובייקטיבי שתסדיר את הענף, שצפויה להיכנס לתוקף בפברואר 2022.

רשות שוק ההון התייחסה לדוח לבקשת פוליסה וציינה כי: "הרשות מקבלת דוחות ביקורת ממבקר המדינה באופן שגרתי. הרשות מעבירה את התייחסותה למשרד המבקר כמקובל ומטפלת בממצאים ככל שעולים".

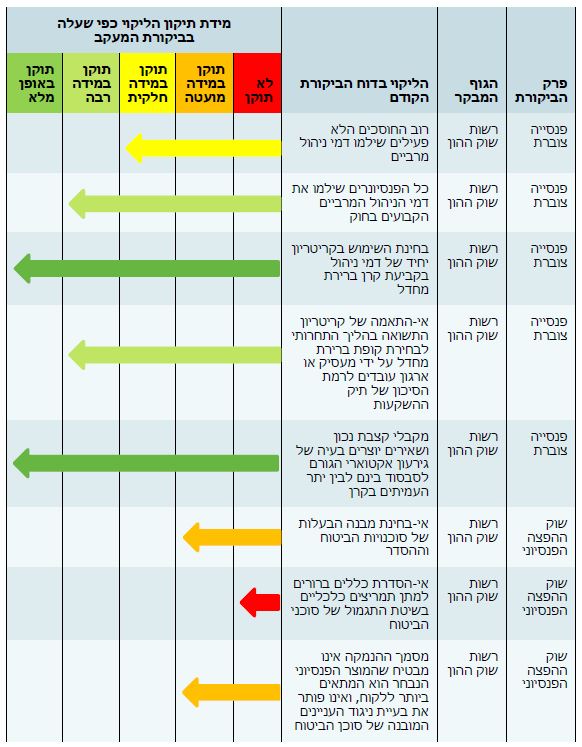

מידת תיקון עיקרי הליקויים שעלו בדוח הקודם

אפקטיביות האכיפה

בביקורת הקודמת נמצא כי לא בוצעה עבודת מטה ברשות שוק ההון הבוחנת את אפקטיביות האכיפה של סעיפי חוק הייעוץ והשיווק הפנסיוני.

בביקורת המעקב נמצא כי הליקוי לא תוקן – הרשות לא ביצעה עבודת מטה לבחינת אפקטיביות האכיפה שהיא מבצעת, חוץ מבחינת כמה פניות שהגיעו אליה מהציבור.

מבנה הבעלות בשוק ההפצה הפנסיוני

בביקורת הקודמת נמצא כי הרשות לא בחנה את מבנה הבעלות של סוכנויות הביטוח וההסדר ולא קבעה הוראות הכוללות מגבלות מתאימות בעניין הפצת מוצרי החברה האם באמצעות סוכנויות שבבעלות גופים מוסדיים.

בביקורת המעקב נמצא כי הליקוי תוקן במידה מועטה – הרשות אומנם בחנה את מבנה הבעלות של סוכנויות הביטוח וההסדר, אך לא קבעה הוראות הכוללות מגבלות מתאימות בעניין הפצת מוצרי החברה האם באמצעות סוכנויות בבעלות של גופים מוסדיים.

בדוח מצוין כי הרשות מסרה בתגובה, כי בפברואר 2022 היא מתכננת ליישם את רפורמת "הסוכן האובייקטיבי", שבמסגרתה היא שוקלת לקבוע עקרונות לעניין שיפור ושימור של אובייקטיביות הסוכנים. בין היתר היא שוקלת לקבוע כי סוכנויות ביטוח בבעלות של גופים מוסדיים יפעלו תחת רישיון משווק בלבד. צוין עוד, כי בכוונת הרשות לבחון איסור כניסה של משווקים, לרבות סוכנויות בבעלות גופים מוסדיים, לחצרות המעסיק. זאת, כדי למנוע הטיה אפשרית של הלקוח בנקודות החלטה קריטיות, כגון תחילת עבודה.

מודל התגמול לסוכנים

בביקורת הקודמת נמצא כי רשות שוק ההון לא הסדירה כללים ברורים למתן תמריצים כלכליים בשיטת התגמול של סוכני הביטוח שיש בהם כדי למזער את השפעתם של שיקולים זרים בנוגע להפצת חיסכון פנסיוני ללקוח.

בביקורת המעקב נמצא כי הליקוי לא תוקן – קיימת הטיה בשיווק פנסיוני עקב מודל התגמול לסוכנים. הרשות לא הסדירה כללים ברורים למתן תמריצים כלכליים בשיטת התגמול של סוכני הביטוח, שיש בהם כדי למזער את השפעתם של שיקולים זרים בנוגע להפצת חיסכון פנסיוני ללקוח.

בדוח מצוין כי הרשות מסרה בתגובה כי במסגרת רפורמת "הסוכן האובייקטיבי" ייבחן נושא מודל התגמול של בעלי הרישיון, וייקבע שקבלת רישיון סוכן פנסיוני תותנה בקבלת עמלה אחידה בין המוצרים הפנסיוניים ובהתקשרות עם כמה גופים מוסדיים.

שוק הייעוץ הפנסיוני

בביקורת הקודמת נמצא כי שיעור בעלי הרישיון לייעוץ פנסיוני מכלל בעלי הרישיון לשירותי ייעוץ ותיווך הנוגעים למוצרי ביטוח וחיסכון פנסיוני היה כ 9%-בלבד בשנת 2014, וכי לגבי מרבית האוכלוסייה קיים חשש להיעדר ייעוץ פנסיוני אובייקטיבי הבוחן את צורכי המבוטח.

בביקורת המעקב נמצא כי הליקוי לא תוקן: מספר בעלי הרישיון לייעוץ פנסיוני ירד מ-922 בשנת 2015 ל-479 בשנת 2020 (ירידה של כ-48%).

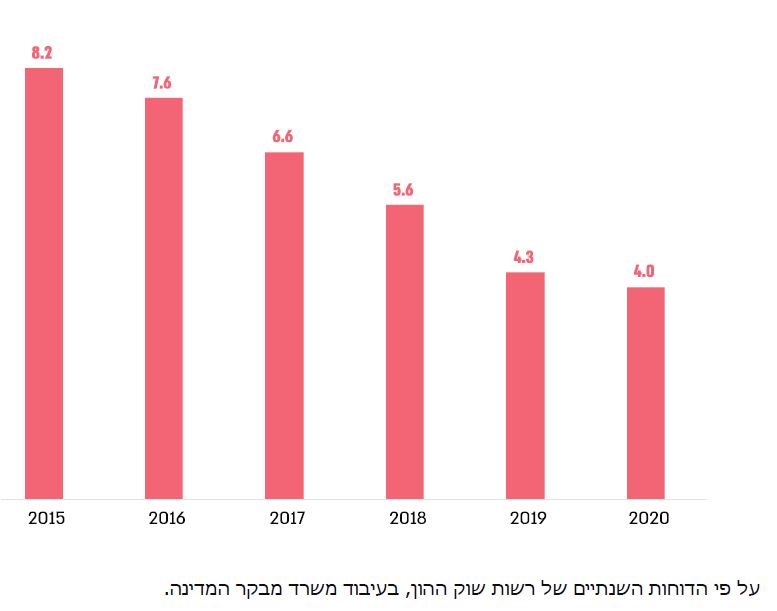

כמו כן, חלה ירידה בשיעורם של בעלי הרישיון לייעוץ פנסיוני מכלל בעלי רישיון יחידים בשוק ההפצה הפנסיוני, מ-8.2% בשנת 2015 ל-4% בשנת 2020 .

עוד עלה בביקורת, כי מספר סניפי הבנקים ברחבי הארץ שבהם פעלו יועצים פנסיוניים פחת מ-551 ב-2015 ל-257 בשנת 2020. לפי מבקר המדינה, הדבר מקשה על כלל האוכלוסייה, ובפרט על אוכלוסיות בעלות הכנסה נמוכה, הזקוקות לייעוץ פנסיוני, לקבל ייעוץ כזה.

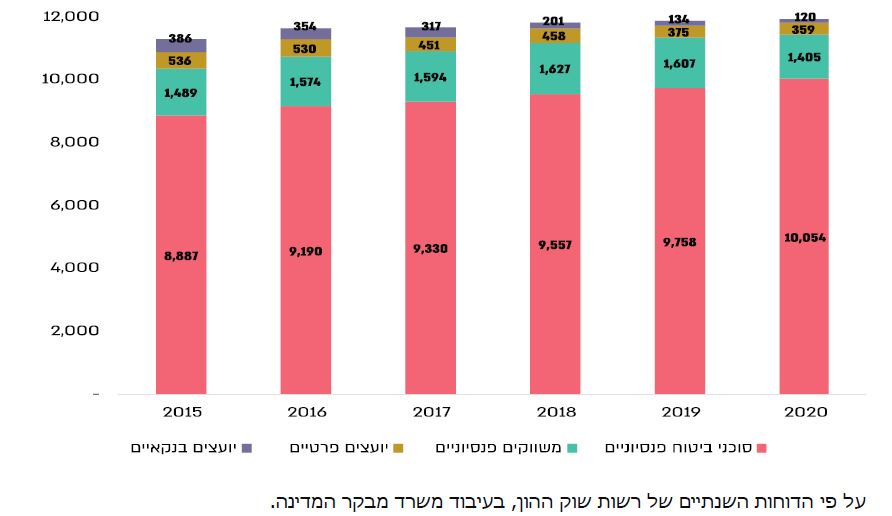

בתרשים שלהלן מובא פירוט מספר בעלי רישיון יחידים פעילים בשנים 2015 – 2020:

מספר בעלי רישיון יחידים פעילים, 2015 – 2020

תדירות מתן ייעוץ או שיווק פנסיוני במהלך חיי העובד

בדוח מצוין כי בכל הגופים שנבדקו בביקורת המעקב, פרט לרכבת ישראל, ובכלל זה משרדי ממשלה, חברת החשמל, נמל חיפה, נמל אשדוד ונתיבי ישראל, העובדים אינם מקבלים ייעוץ פנסיוני בתקופת עבודתם, שבה עשויים לחול שינויים במצבם האישי או המשפחתי. בחלק מן הגופים העובדים מופנים לסוכן ביטוח פנסיוני או משווק פנסיוני, דבר שעלול לגרום להטיה אפשרית במוצרי הביטוח שהעובדים מקבלים.

שיעור דמי הניהול של חוסכים לא פעילים

בביקורת הקודמת נמצא כי כ-90% מהחוסכים הלא פעילים בחמש קרנות הפנסיה החדשות הגדולות שילמו דמי ניהול מרביים.

בביקורת המעקב נמצא כי הליקוי תוקן במידה חלקית – בשנת 2021 כ-67% מהחוסכים הלא פעילים בחמש קרנות הפנסיה החדשות הגדולות אומנם שילמו דמי ניהול מרביים, אך שיעור החוסכים הלא פעילים ששילמו דמי ניהול מרביים בכלל השוק ב-2021 היה כ-56%.

מסמך ההנמקה

סעיף 14 לחוק הפיקוח על שירותים פיננסיים מחייב את בעל הרישיון למסור ללקוח בעת מתן המלצה בעניין חיסכון מסמך בכתב המפרט את הנימוקים להמלצה בדבר כדאיות החיסכון של הלקוח או של קרובו באמצעות מוצר פנסיוני (מסמך הנמקה). כמו כן, הוא מחייב את בעל הרישיון להצהיר על סוג הרישיון שלו, על אופן התגמול שלו ועל זיקתו לגופים מוסדיים.

בביקורת הקודמת מצא משרד המבקר כי השימוש במסמך ההנמקה ככלי עבודה עיקרי בידי בעל הרישיון יצר מראית עין של דאגה לאינטרס הלקוח, אך בפועל לא הבטיח שהמוצר הפנסיוני הנבחר הוא אומנם המוצר המתאים ביותר ללקוח, ולפיכך אין בו כדי לפתור את בעיית ניגוד העניינים המובנה של סוכן הביטוח.

בביקורת המעקב נמצא כי הליקוי תוקן במידה מועטה – רשות שוק ההון ביצעה תיקונים למסמך ההנמקה, הכוללים הרחבה של הגילוי הנאות לגבי השיקולים שהנחו את בעל הרישיון במתן ההמלצה, אך אין בכך די כדי לפתור את בעיית ניגוד העניינים המובנה שבה מצוי סוכן הביטוח.

ריכוזיות קרנות הפנסיה ודמי הניהול

לפי דוח הממונה, שיעור המצטרפים לקרנות הנבחרות ב-2020 היה כ-53% מכלל המצטרפים החדשים לקרנות הפנסיה החדשות באותה שנה, דבר שהביא לירידה בריכוזיות ענף הפנסיה לעומת השנים הקודמות. צמצום הריכוזיות בא לידי ביטוי בנתחי השוק מההפקדות ומהנכסים המנוהלים.

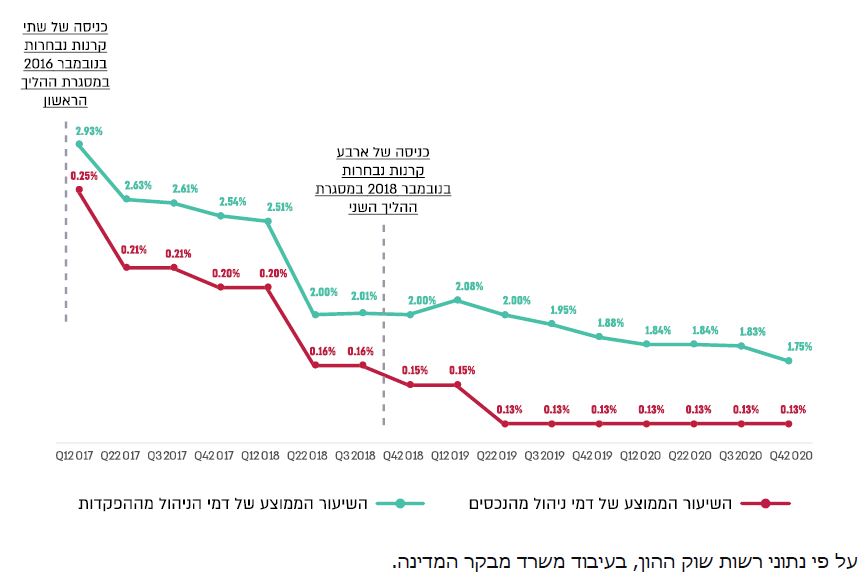

בתרשים שלהלן מובא ממוצע דמי הניהול מהפקדות ומנכסים של מצטרפים חדשים לקרנות הפנסיה החדשות והמקיפות לשנים 2017 – 2020. מהתרשים עולה כי בשנים האחרונות חלה ירידה הדרגתית בשיעורים הממוצעים של דמי הניהול למצטרפים חדשים מ-0.25% מהצבירה ו-2.93% מההפקדות ברבעון הראשון של שנת 2017, ל-0.13% מהצבירה ו-1.75% מההפקדות ברבעון הרביעי של שנת 2020.

ממוצע דמי הניהול מהפקדות ומנכסים של מצטרפים חדשים לקרנות הפנסיה החדשות והמקיפות, 2017-2020

שיעור בעלי רישיון יחידים לייעוץ פנסיוני מכלל בעלי רישיון יחידים בשוק ההפצה 2015-2020

ההמלצות המרכזיות של מבקר המדינה לרשות שוק ההון

♦ לבחון את אפקטיביות האכיפה.

♦ קביעת כללים ברורים לתמריצים כלכליים של סוכני הביטוח.

♦ לקדם ייעוץ פנסיוני דיגיטלי.

♦ להגביר את תדירות הייעוץ הפנסיוני לעובדים.

♦ לעקוב אחר יתרות החוסכים הלא פעילים המשלמים דמי ניהול מרביים.

♦ להתאים את מסמך ההנמקה לצרכים המשתנים ולהתפתחויות הטכנולוגיות.

♦ לבחון דרכי התמודדות עם ניגודי העניינים בפעילותם של סוכני הביטוח ולמזער את השפעתם של שיקולים שאינם ענייניים ומקצועיים מול הלקוחות.

הכתבה הקודמת

הכתבה הקודמת הכתבה הבאה

הכתבה הבאה